文章分類Article

〈分析〉一文解析PCB四大主力產品與未來成長性

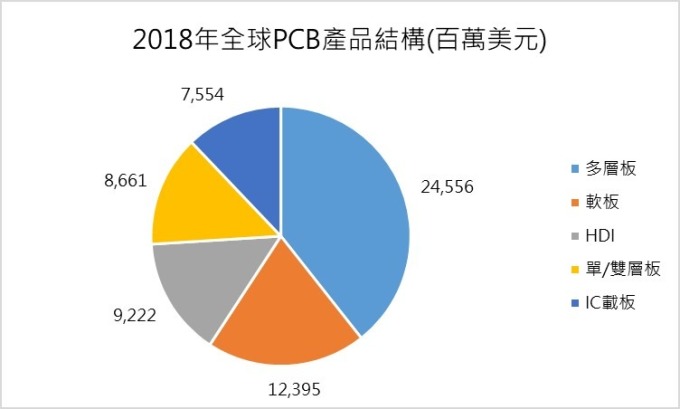

PCB 產品多樣化,以產值分布來看,PCB 主要以軟板、多層板、HDI 及 IC 載板為比重最大的四類產品。

軟板

以聚醯亞胺或聚酯薄膜等軟性絕緣材料製成的 PCB,其具有可彎曲、捲繞、折疊,可依照電子產品內部空間,進行 3D 式的移動和伸縮,進而達到電子零件裝配與連結。

軟板應用廣泛,下游終端產品主要包括智慧手機、平板電腦、PC 及可穿戴設備等高階消費性電子。

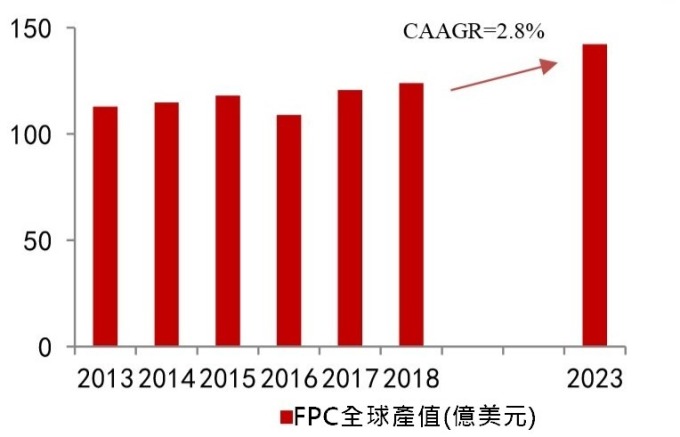

隨著電子產品不斷向輕、薄、短、小,及多應用發展,FPC 的市場比重持續上升,其中,手機約占 FPC 市場比重約 33%。而受惠於 5G 通訊的發展及消費性電子智慧化,FPC 的市場有機會進一步擴大。

2018 年全球軟板產值為 123.95 億美元,占全球 PCB 總產值 20%。Prismark 預計 2023 年全球軟板產值將達 142.31 億美元,年複合成長率為 2.8%。

多層板

多層板是有四層或四層以上導電圖形的 PCB。為了增加佈線面積,多層板採用更多單面或雙面佈線板,並在每層板之間放進一層絕緣層後黏牢。

為了將夾在絕緣基板中間的印刷導線路引出,多層板上安裝元件的導通孔需經金屬化處理,使之與夾在絕緣基板中的印刷導線連接。

電路板的層數代表有幾層獨立的佈線層,通常層數為偶數,並且包含最外側的兩層。隨著電子產品的輕、薄、短、小化發展日益明顯,PCB 板的需求也逐步向高層化發展,多層板最高層數已可達 60 層以上。

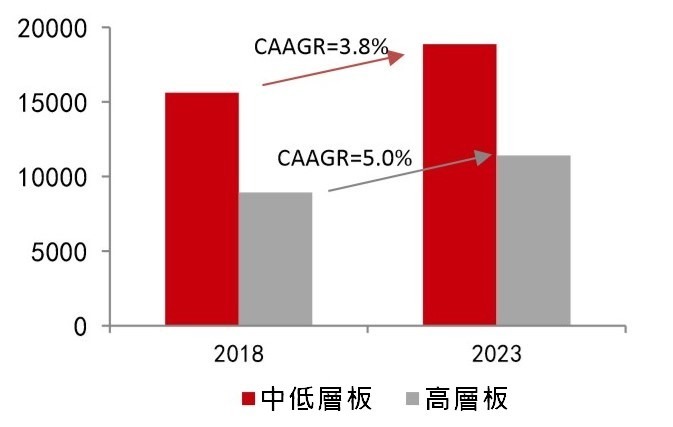

多層板依層數可分為中低層板和高層板。中低層板一般指 4-6 層的 PCB,主要應用於消費電子、PC、NB、汽車電子等領域。高層板是指有 8 層及 8 層以上的 PCB,可應用於通訊設備、高階伺服器、工控、醫療、軍事等領域。

目前,多層板市場仍以中低層板為主,占 63%。但根據 Prismark 預測,未來高層板產值成長速度將高於中低層板,2018 年~2023 年年複合增長率將達 5%。

HDI

為 High Density Interconnect 的縮寫,一般稱高密度印刷電路板。HDI 是 PCB 技術的一種,是隨著電子技術趨向精密化發展所演變而來用於製作高精密度電路板的一種方法,可實現高密度佈線。

HDI 板一般採用積層法製造,積層的次數越多,板件的技術檔次越高。HDI 板有內層線路和外層線路,再利用鐳射鑽孔、孔內金屬化等工藝,使整塊 PCB 形成以埋、盲孔為主要導通方式的進行各層間的連接。

基於 HDI 實際製造的難易程度和市場規模、發展趨勢,把 HDI 分為以下三類:

(1) 入門類:一階 (1+C+1)、二階 (2+C+2)、三階 (3+C+3)

(2) 一般類:四階及以上、Any Layer (n+C+n,目前多為 10~12 層)

(3) 高階類:SLP(稱類載板)、軟硬結合板 (當中硬板部份使用 HDI 技術)

HDI 的優點是具備輕、薄、短、小特徵,這些特徵可增加線路密度、有利於先進封裝技術的使用、可使訊號輸出品質有較大提升,使電子產品的功能和性能有大幅度的改善,還可以使電子產品在外觀上變得更為輕巧方便。

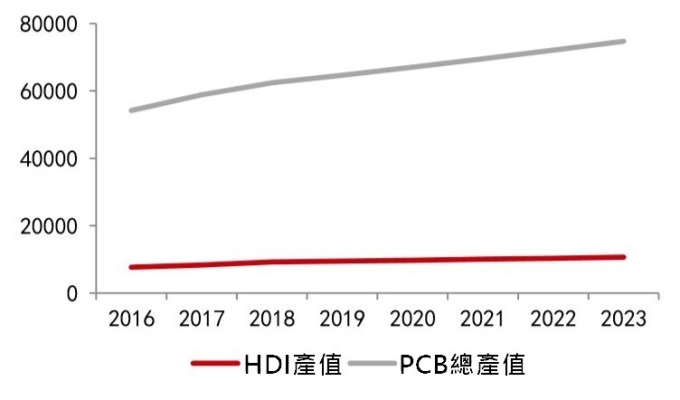

根據 Prismark 資料顯示,2018 年 HDI 產值為 92.22 億美元。受到下游手機市場 疲軟影響,產值年增率只有 2.8%,而 PCB 市場整體產值年增率則達 6%,預計 2018 年~2023 年 HDI 產值年複合增長率將保持在 2.9% 左右。

值得留意的是,蘋果是使用 SLP 的先驅,成為帶領其它品牌旗艦機種陸續走向 SLP 發展的重要力量。而 SLP 因符合高精度需求與 SiP 封裝技術,為 PCB 產業中最具成長潛力的產品之一。

IC 載板

IC 載板是半導體產業鏈封測環節的關鍵載體,目前,IC 載板通常以傳統多層板或 HDI 板為基礎製作而成,提供晶片與 PCB 上線路的連接,並為晶片提供保護、支撐、散熱的通道,及達到符合標準安裝尺寸的功效,甚至可埋入無源、有源器件以實現一定系統功能。

而 IC 載板與晶片之間存在高度相關性,不同的晶片往往需設計專用的 IC 載板與之相配套。

依照應用領域的不同,IC 載板可分為:

• 記憶體晶片 IC 載板: 可用於智慧手機記憶體模組。

• MEMS 系統 IC 載板: 可用於智慧手機、平板、穿戴裝置的感測器。

• 射頻模組 IC 載板: 可用於智慧手機等通訊設備中。

• CPU 晶片 IC 載板: 可用於智慧手機、平板等基頻及 AP 處理器等。

• 高速通訊 IC 載板: 可用於數據寬頻、電信通訊、數據中心、FTTX 等。

2018 年 IC 載板市場呈現爆發式成長,其總產值為 75.54 億美元,年增 12.8%,是 PCB 各產品中成長幅度最大的產品,這只要受到中國半導體積極發展,並進行國產化的效應所致。

不過 Prismark 預計 2023 年全球 IC 載板產值將達 96.06 億美元,年複合增長率下降至 4.9%。

(資料來源: Prismark)(單位: 億美元)